8.13 Forsikringsvilkår

Tradisjonell motorvognforsikring bedrer ikke trafikksikkerheten. Det er en tendens til at antall ulykker øker ved innføring av påbudt ansvarsforsikring og ansvarsforsikring med objektivt ansvar. Forsikringstakere med vognskadeforsikring (kasko) har høyere ulykkesrisiko enn førere uten slik forsikring. Innføring av bonusordninger påvirker ikke antall ulykker. Innovative forsikringsordninger bygger på informasjonsteknologi. De vanligste er «betal-når-du-kjører» og «betal-slik-du-kjører». Betal-når-du-kjører betyr at forsikringspremien påløper per kjørt kilometer. Dette har vist seg å føre til mindre kjøring og dermed færre ulykker. Betal-slik-du-kjører betyr at premien varierer med kjøreatferd, for eksempel fart eller avstand til forankjørende. Slike forsikringsordninger har vist seg å bedre overholdelsen av fartsgrenser og øke avstanden til forankjørende. Alt annet likt betyr det færre ulykker.

Problem og formål

I 2020 ble nær 470.000 trafikkulykker meldt til forsikringsselskap (Finans Norge, 2021). Erstatningsutbetalingene etter disse ulykkene var på 11,25 milliarder kroner. Gjennomsnittlig utbetaling per ulykke var på nær 24.000 kroner.

En trafikkulykke kan medføre betydelig høyere kostnader enn dette. Kostnadene ved en trafikkulykke kan komme opp i millionbeløp. Det gjelder for eksempel ved ulykker der et menneske skades livsvarig og settes ut av yrkeslivet. De færreste mennesker har disponible midler til å betale disse kostnadene selv. Forsikring fordeler kostnadene ved trafikkulykker på alle forsikringstakere, slik at den enkelte beskyttes mot personlig økonomisk ruin dersom han eller hun blir innblandet i en trafikkulykke der han eller hun selv eller andre blir skadet. Hvis det ikke fantes forsikringsordninger, kunne trafikkulykker føre til enorme kostnader for den enkelte, til erstatning av andres tap og dekning av egne tap.

Forsikring beskytter på denne måten mot de mest alvorlige økonomiske konsekvenser av trafikkulykker. Denne beskyttelsen kan medføre at trafikkulykker fremstår som mindre alvorlige enn de ellers ville ha gjort, slik at trafikantene blir mindre forsiktige. Det har, på bakgrunn av dette, vært hevdet at eksistensen av motorvognforsikring i seg selv er ugunstig for trafikksikkerheten (Wilde, 1991). For å motvirke en slik mulig ugunstig virkning, fastsetter forsikringsselskapene premiene på grunnlag av kundenes skaderisiko. I tillegg benyttes en såkalt bonusordning. Bonusordningen innebærer at forsikringspremien reduseres med en viss prosentsats hvert år man er skadefri, men økes dersom man melder en skade som belastes forsikringen.

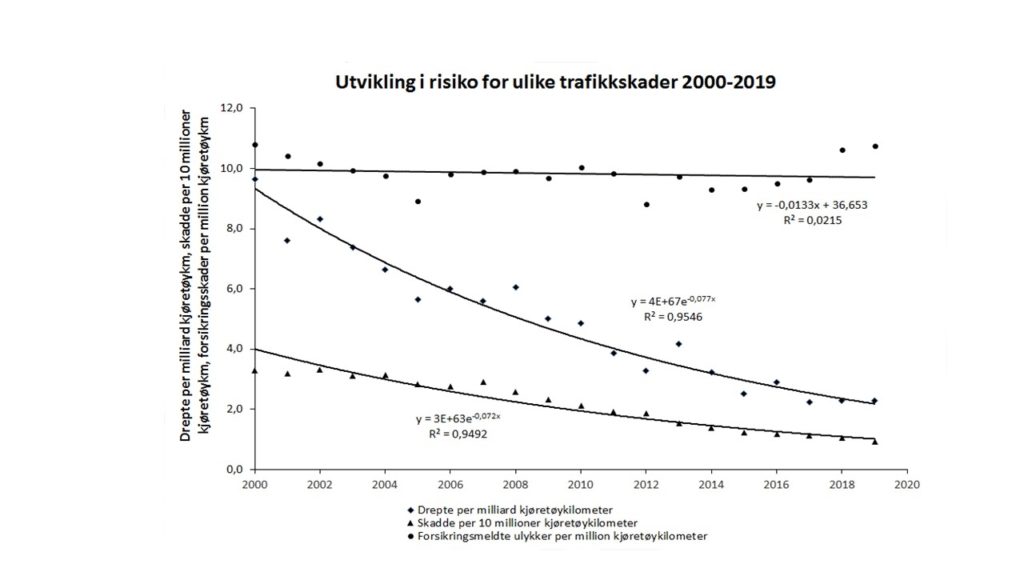

Selv om forsikringsordningene på denne måten er ment å belønne sikker atferd, viser antall forsikringsmeldte trafikkulykker ingen tegn til nedgang, i motsetning til antall personskadeulykker og dødsulykker i trafikken. Figur 8.13.1 viser antall forsikringsmeldte ulykker, antall drepte og antall skadde personer per million (eller milliard) kjøretøykilometer i perioden 2000-2019 (Finans Norge, 2021).

Antall drepte per milliard kjøretøykilometer har i denne perioden sunket med 7,7% per år. Antall skadde per 10 millioner kjøretøykilometer har sunket med 7,2% per år. Antall forsikringsmeldte ulykker per million kjøretøykilometer viser derimot ingen tegn til nedgang og var like høyt i 2019 som i 2000. Det betyr at antall ulykker har økt fra 381.000 i 2000 til 510.000 i 2019. Det var en liten nedgang til 470.000 i 2020, men trafikken gikk ned fra 2019 til 2020 på grunn av nedstenging av samfunnet under Covid-19 pandemien.

Forsikringsmeldte skadetall fortsetter å øke i takt med antall kjørte kilometer. Dette reiser spørsmålet om det er mulig å innføre nye forsikringsordninger som i sterkere grad oppmuntrer til sikker atferd enn de forsikringsordninger som er mest vanlige i dag.

Figur 8.13.1: Risiko for forsikringsmeldte ulykker, dødsfall og personskader i trafikken 2000-2019

Forsikringsordninger for motorkjøretøy har et tosidig formål. For det første skal forsikring beskytte den enkelte mot store økonomiske tap forårsaket av trafikkulykker. For det andre skal forsikringsvilkårene fastsettes slik at de i størst mulig grad oppmuntrer til skadefri kjøring og til anskaffelse av sikre kjøretøy og sikkerhetsutstyr til kjøretøy. Disse to formålene står i et visst motsetningsforhold til hverandre, slik at ethvert forsikringssystem må bli et kompromiss mellom dem.

Beskrivelse av tiltaket

Det kan skilles mellom tradisjonelle forsikringsordninger og innovative forsikringsordninger som bygger på informasjonsteknologi.

Tradisjonelle forsikringsordninger

Følgende aspekter ved tradisjonelle forsikringsordninger er studert:

- Påbud om ansvarsforsikring

- Ansvarsforsikring etter «no-fault» prinsippet

- Kaskoforsikring

- Innføring av et bonussystem

- Endring av forsikringspremier for enkelte typer kjøretøy.

Ansvarsforsikring. Ansvarsforsikring av motorvogn er påbudt i Norge. Bilansvarsloven krever at ethvert kjøretøy som er registrert skal være ansvarsforsikret. Ansvarsforsikringen dekker alle personskader og materielle skader som påføres andre. Ved en kollisjon mellom to biler, dekker ansvarsforsikringen alle personskader som oppstår i ulykken (for begge parter), samt de materielle skadene til den part i kollisjonen som ikke tildeles ansvaret (skylden) for ulykken. Skader på den ansvarlige partens bil dekkes ikke av ansvarsforsikringen.

Ansvarsforsikring er påbudt i de fleste motoriserte land. I USA har ansvarsforsikring ikke alltid vært obligatorisk, men i 2000 hadde 45 delstater innført obligatorisk ansvarsforsikring, derav de fleste etter «tort liability» prinsippet og 14 etter «no-fault» prinsippet (se nedenfor; Cohen & Dehejia, 2004)). Forsikringssystemet i Norge bygger på såkalt objektivt ansvar, det vil si at skadelidte har krav på erstatning uansett om skadevolderen har utvist uaktsomhet eller ikke. Ved erstatningsoppgjøret fordeles kostnadsansvaret likevel med utgangspunkt i skyldfordelingen.

Ansvarsforsikring etter «no-fault» prinsippet. I amerikansk erstatningsrett er et såkalt «tort liability» system vanlig i ansvarsforsikringen. Det betyr at man for å få erstatning må bevise at skadevolder opptrådte uaktsomt. Problemer med dette prinsippet er bl.a. høye administrative kostnader og problemer med å finne ut i hvilken grad førere er ansvarlige.

Flere delstater i USA har innført et såkalt «no fault» system for motorvognforsikring, som i praksis fungerer som et lovfestet skylddelingsprinsipp. Under et no fault system har man krav på erstatning selv om skadevolder ikke var uaktsom eller skyldig i ulykken. Det er vanlig å kombinere et slikt system med nedre beløpsgrenser for hva som erstattes, f.eks. en regel om at medisinske utgifter på mindre enn 10.000 kr. ikke blir erstattet.

Kaskoforsikring. Kaskoforsikring (vognskadeforsikring) dekker skader på eget kjøretøy i ulykker man holdes ansvarlig for. Kaskoforsikringen er valgfri.

Bonussystemer. Med et bonussystem fastsettes den årlige forsikringspremien på grunnlag av grunnpremien og forsikringstakerens opparbeidede bonus. Det første året har forsikringstakeren ingen bonus og betaler 100% av grunnpremien. For hvert år reduseres premien hvis det ikke meldes noen skader. Dersom forsikringstakeren melder en skade går hele eller en del av bonusen tapt. Den detaljerte utformingen av bonusordningen varierer fra selskap til selskap. Høyeste oppnåelige bonus er 75-80%.

Ikke alle land har, eller har til enhver tid hatt, et bonussystem i bilforsikring. De bonussystemer som finnes i dag er heller ikke like strenge i alle land. Med strengheten i et bonussystem menes hvor stor avstand, regnet i kroner, det er mellom toppbonus og verste malus (malus = negativ bonus; det vil si tillegg i forsikringspremien) og hvor strengt systemet straffer skader i form av bonustap (hvor mye bonus man taper i hvor lang tid; Lemaire, 1995).

Hovedtrekk i motorvognforsikring i Norge

Bilansvarsloven og tilhørende forskrifter gir regler for hvilke skader som skal eller kan dekkes av forsikring og hvilke som ikke omfattes av loven. Disse reglene vil ikke bli beskrevet i detalj her. Forsikringsvilkårene i motorvognforsikring fastsettes av det enkelte selskap og kan variere noe fra selskap til selskap. Hovedtrekkene er de samme. Forsikringspremien består av en grunnpremie og en andel som varierer avhengig av forsikringstakerens bonus. Ved beregning av grunnpremien plasseres forsikringstakeren i en bestemt risikoklasse. Premien varierer mellom risikoklasser. Samtlige forsikringsselskap differensierer grunnpremien på grunnlag av:

- Biltype (personbil, varebil, lastebil, buss)

- Årlig kjørelengde (faste nivåer: inntil 8.000 km, 12.000 km, osv)

- Bosted

- Valgfri egenandel (kun for kaskoforsikring).

Variasjonene i grunnpremie kan være meget store. I tillegg differensierer enkelte forsikringsselskap grunnpremien ut fra bilens alder, hvem som bruker bilen (kun forsikringstakeren eller også andre), brukeres alder, om bilen brukes i yrkesmessig sammenheng, om man er avholdende fra alkohol eller ikke eller om bilen er utstyrt med elektronisk stabilitetskontroll.

Det er fra 2004 ikke tillatt i Norge å differensiere forsikringspremiene etter kjønn. Alt annet likt, skal menn og kvinner betale det samme for bilforsikring, selv om de har ulik risiko per kjørt kilometer. I 2017/18 hadde kvinner sett under ett litt høyere risiko enn menn for å bli innblandet i personskadeulykker og ulykker med materiell skade (Bjørnskau, 2020). Kvinner under 35 år hadde i 2017/18 lavere risiko for å bli innblandet i ulykker med personskade eller materiell skade enn menn.

Forsikringsvilkårene for motorvognforsikring har bestemmelser om egenandel, bonustap, regress og avkortning ved skader. Egenandelen er den del av skadekostnaden forsikringstakeren må dekke selv. Bonustapet ved en skade varierer fra 10% til 40%, avhengig av hvilken bonus forsikringstakeren hadde opparbeidet seg på forhånd og hvor lenge vedkommende hadde hatt denne bonusen. Med regress menes at forsikringsselskapet søker å få betalt tilbake erstatninger det har utbetalt i forbindelse med en skade. Krav om regress fremmes gjerne dersom ulykken ble forårsaket av at skadevolderen opptrådte grovt uaktsomt. Avkortning betyr at man ikke får full erstatning. Dersom man f.eks. kjører 15.000 km i året, men bare er forsikret for inntil 12.000 km, vil man normalt bare få dekket den andel av skadekostnadene en forsikringspremie for 12.000 km i året gir dekning for.

Innovative forsikringsordninger

Følgende innovative forsikringsordninger behandles i dette kapitlet:

- Utbetaling av opparbeidet bonus som kontanter

- «Betal-når-du-kjører» (Pay as you drive) ordninger

- «Betal-slik-du-kjører» (Pay how you drive; pay as you speed) ordninger.

Utbetaling av bonus som kontanter. I dagens bonussystem kommer bonus til uttrykk i form av premiereduksjoner. En annen måte å utforme et bonussystem på, er å la forsikringstakeren betale grunnpremien uten rabatt et visst antall år, for så å betale tilbake den opparbeidede bonus ved periodens slutt i form av kontanter. Dette gjør bonusen mer synlig enn ved dagens system og kan på denne måten tenkes å forsterke virkningen av bonussystemet. Det norske forsikringsselskapet Gjensidige prøvde en slik ordning for unge forsikringstakere tidlig i 1990-årene.

Betal-når-du-kjører forsikring. I 2019 var det registrert 4.065.000 motorkjøretøy i Norge som antas å bli brukt på offentlig veg (beltemotorsykler, også kalt snøscootere, er ikke medregnet, da de antas i hovedsak å bli kjørt i terrenget). Samlet innbetalt forsikringspremie var drøyt 23,5 milliarder kroner (Finans Norge, 2021). I gjennomsnitt er årlig forsikringspremie per motorkjøretøy litt under 5800 kroner. Forsikringspremien betales vanligvis med et fast beløp en eller flere ganger i året. Den fremstår dermed som en fast kostnad ved eie og bruk av motorkjøretøy.

Betal-når-du-kjører forsikring betyr at forsikringspremien betales per kjørt kilometer. Den fremstår da som en variabel kostnad; jo mer du kjører, desto dyrere blir det. I gjennomsnitt var forsikringspremien per kjørt kilometer i Norge i 2019 0,50 kroner. For å benytte betal-når-du-kjører forsikring, må forsikringstakeren være villig til å overføre pålitelige data om kjørelengde til forsikringsselskapet. Dette kan for eksempel gjøres ved at forsikringsselskapet gis tillatelse til å avlese GPS-data bilen produserer under kjøring.

Tanken bak betal-når-du-kjører forsikring, er å oppmuntre til mindre kjøring ved at kostnaden ved å kjøre en kilometer gjøres mer synlig. Mindre kjøring kan i sin tur føre til færre ulykker.

Betal-slik-du-kjører forsikring. Betal-slik-du-kjører forsikring betyr at forsikringspremien varierer på grunnlag av kjøreatferden, eventuelt at man ved å kjøre lovlig opparbeider en rabatt (bonus) som kan utbetales etter en viss periode. Betal-slik-du-kjører forsikring er utprøvd for fartsovertredelser, avstand til forankjørende og kjøring om natten. Flest forsøk er gjort med å belønne forsikringstakere for å overholde fartsgrensene (Elvik, 2014).

Fartsdata kan enkelt overføres til forsikringsselskap fra bilens GPS-enhet (Lahrmann et al., 2012). Det er også enkelt å overføre data om når på døgnet bilen kjøres, slik at forsikringsselskapet kan vite om den kjøres om natten eller ikke. Data om avstand til forankjørende krever muligens spesialutstyr, men etter hvert som flere biler utstyres med autonom cruisekontroll, burde også slike data lett kunne overføres til forsikringsselskap.

Virkning på ulykkene

Tradisjonelle forsikringsordninger

Tabell 8.13.1 viser sammenlagte virkninger på ulykkene av tradisjonelle forsikringsordninger. Resultatene og hvile studier som ligger til grunn for de enkelte resultatene er beskrevet nedenfor.

Tabell 8.13.1: Virkning på ulykkene av ulike elementer i forsikringsordninger.

| Prosent endring av ulykkestall | |||

| Ulykkens alvorlighetsgrad | Ulykkestyper som påvirkes | Beste anslag | Usikkerhet i virkning |

| Påbud om ansvarsforsikring | Dødsulykker | +8 | (-14; +36) |

| Personskadeulykker | +15 | (-15; +56) | |

| Materiellskadeulykker | +30 | (+0; +68) | |

| Ansvarsforsikring etter ”no-fault” prinsippet” | Dødsulykker | +6 | (0; +11) |

| Personskadeulykker | +26 | (+8; +48) | |

| Materiellskadeulykker | +10 | (-5;+28) | |

| Kaskoforsikring (forsikringstakere med dette vs. forsikringstakere uten) | Materiellskadeulykker | +23 | (-20; +88) |

| Innføring av et bonussystem | Dødsulykker | +1 | (-4; +7) |

| Personskadeulykker | -3 | (-6; +1) | |

Påbud om ansvarsforsikring. Resultatene som gjelder påbud om ansvarsforsikring («tort liability») baseres på disse studiene:

Gaudry, 1987 (Canada)

Cohen og Dehejia, 2004 (USA)

Studien av Gaudry (1987) baseres på månedlige ulykkestall i Quebec fra 1956 til 1982. Cohen og Dehejia har undersøkt dødsulykker i alle delstatene i USA fra 1970 til 1998. Andelen motorkjøretøy med ansvarsforsikring økte fra 70 til 85% i Canada og fra 87% til ca. 90% i USA.

De sammenlagte resultatene (tabell 8.31.1) kan tolkes slik at ansvarsforsikring i seg selv er ugunstig for trafikksikkerheten. Ikke alle resultatene er imidlertid statistisk pålitelige og Cohen og Dehejia (2004) fant kun en svak økning av antall dødsulykker og varierende resultater avhengig av modellspesifikasjonen i multivariate analyser.

Ansvarsforsikring etter «no-fault» prinsippet (objektivt ansvar). Resultatene bygger på disse studiene:

Landes, 1982 (USA)

Zador og Lund, 1986 (USA)

Gaudry, 1987 (Canada)

Cohen og Dehejia, 2004 (USA)

Innføring av objektivt ansvar fører til mindre variasjon i forsikringstakeres kostnader, ved at de bare holdes ansvarlig for en viss andel av kostnadene ved en ulykke, ikke alle kostnader, som den skyldige part belastes med i et system med subjektivt ansvar.

Som de sammenlagte resultatene i tabell 8.13.1 viser, har ansvarsforsikring etter «no-fault» prinsippet vist seg å føre til en økning av antall ulykker.

Kaskoforsikring. Resultatet bygger på disse studiene:

Ingebrigtsen og Fosser, 1991 (Norge)

Bjørnskau, 1994 (Norge)

De sammenlagte resultatene (tabell 8.13.1) tyder på at forsikringstakere med kaskoforsikring har høyere skadefrekvens (rapporterte materiellskadeulykker) enn forsikringstakere uten slik forsikring. Resultatet er imidlertid ikke statistisk pålitelig.

I en studie fra New Zealand (Blows et al., 2003) ble det funnet at førere med kaskoforsikring har langt lavere risiko for å være involvert i personskadeulykker.

Ansvarsforsikring er påbudt i begge land. I alle tre undersøkelsene er det kontrollert for en lang rekke faktorer som påvirker førernes ulykkesrisiko (f.eks. sosioøkonomisk status, arbeidsledighet).

En mulig forklaring på den høyere ulykkesrisikoen blant førere med kaskoforsikring i Norge er at de som har en slik forsikring er mindre forsiktige enn andre, fordi de vet at de kan få dekket skader på egen bil selv om de er skyldig part i en ulykke. Det er likevel mulig at det finnes faktorer som har sammenheng med både ulykkesrisiko og forsikringsstatus og som det ikke er kontrollert for. Det er derfor ikke sikkert at resultatet fra New Zealand betyr at risikoen for personskadeulykker ville bli redusert hvis kaskoforsikring hadde vært obligatorisk for alle førere.

Innføring av bonussystemer. Bonussystemer ble innført i Sveits i 1963, Tyskland i 1968, Belgia, Frankrike og Østerrike i 1971, Italia i 1976 og Nederland i 1982 (Negrin, 1995).

Negrins (1995) opplysninger om når bonusordninger ble innført i ulike land, er brukt som grunnlag for en enkel undersøkelse som er gjort spesielt for Trafikksikkerhetshåndboken på grunnlag av IRTAD-databasen. Til hvert land som har innført et bonussystem, ble det valgt ett eller flere andre land som kontrollgruppe. Land som dannet kontrollgruppe hadde uendrede bonussystemer i hele perioden og ble valgt på grunnlag av ulykkesutviklingen i en fem års periode før innføring av bonussystem. Undersøkelsen bygde på opplysninger om antallet skadde og drepte i trafikken ett år før og ett år etter innføring av bonussystem. Året bonussystemet ble innført, ble holdt utenfor undersøkelsen. Med disse begrensningene var det mulig å undersøke virkningene av å innføre et bonussystem i Belgia (med Nederland som kontrollgruppe), Østerrike (med Sveits som kontrollgruppe) og Nederland (med de nordiske land som kontrollgruppe). Undersøkelsen tyder på at antallet skadde personer første år med bonussystem gikk ned med ca. 3%. Det var ingen statistisk pålitelig endring av antallet drepte.

Endring av forsikringspremie for enkelte typer kjøretøy. Personskaderisikoen for både moped, lett og tung motorsykkel gikk sterkt ned fra 1985 til 1992. Den høye risikoen på midten av 1980-tallet forklares med at det var mange unge som kjørte moped og motorsykkel. På slutten av 1980-tallet ble det vanskeligere å lånefinansiere kjøp av motorsykkel og forsikringen ble dyrere. Dette medførte at motorsykkel ble mindre utbredt blant ungdommer og at flere middelaldrende begynte å kjøre motorsykkel. Dermed var det i større grad personer med en i utgangspunkt lav ulykkesrisiko (middelaldrende) istedenfor personer med en i utgangspunkt svært høy ulykkesrisiko (unge menn) som kjørte motorsykkel (Bjørnskau, Nævestad & Akhtar, 2010). Økningen av forsikringspremiene var imidlertid ikke den eneste faktor som har bidratt til denne utviklingen.

Oppsummering. Alt i alt tyder resultatene som er presentert over på at tradisjonelle forsikringsordninger ikke bidrar til å bedre trafikksikkerheten.

Innovative forsikringsordninger

Virkninger av innovative forsikringsordninger, herunder eksperimentelt utprøvde belønningssystemer gitt enten i form av redusert forsikringspremie eller andre former for belønning, er undersøkt i en rekke empiriske studier. Tabell 8.13.2 viser beregnede endringer i kjørelengde og ulykkestall. Studiene og resultatene er nærmere beskrevet nedenfor.

Tabell 8.1.3.2: Virkninger på kjørelengde og ulykker av innovative forsikringsordninger

| Prosent endring av kjørelengde eller ulykkestall | |||

| Ulykkens alvorlighetsgrad | Ulykkestyper som påvirkes | Beste anslag | Usikkerhet i virkning |

| Utbetaling av opptjent bonus i kontanter | Forsikringsmeldte ulykker | -22 | (-24; -20) |

| Betal-når-du-kjører forsikring | Antall kjørte kilometer | -5 | (-9; -1) |

| Forsikringsmeldte ulykker (10000-9500 km per år) | -3,1 | (-3,4; -2,8) | |

| Betal-slik-du-kjører: Fartsovertredelser | Drepte | -17 | (-20; -14) |

| Hardt skadde | -8 | (-8; -5) | |

| Lettere skadde | -4 | (-5; -3) | |

| Betal-slik-du-kjører: Avstand til forankjørende (Mazureck og van Hattem 2006) | Alle ulykker | -3 | (-7; +0) |

Utbetaling av opptjent bonus i kontanter. Gjensidige forsikring tilbød utbetaling av opptjent bonus i kontanter til forsikringstakere i alderen 18-22 år tidlig i 1990-årene (Vaaje 1991, 1992). Skadefrekvensen blant forsikringstakere som hadde denne ordningen gikk ned med drøyt 20% sammenlignet med skadefrekvensen blant forsikringstakere i alderen 23-29 år.

Betal-når-du-kjører forsikring. Virkningen er undersøkt av:

Buxbaum 2006 (USA)

Reese og Pash-Brimmer 2009 (USA)

Bolderdijk et al. 2011 (Nederland)

Greaves et al. 2013 (Australia)

I disse fire forsøkene med betal-når-du-kjører forsikring var nedgangen i antall kjørte kilometer i gjennomsnitt på 5%.

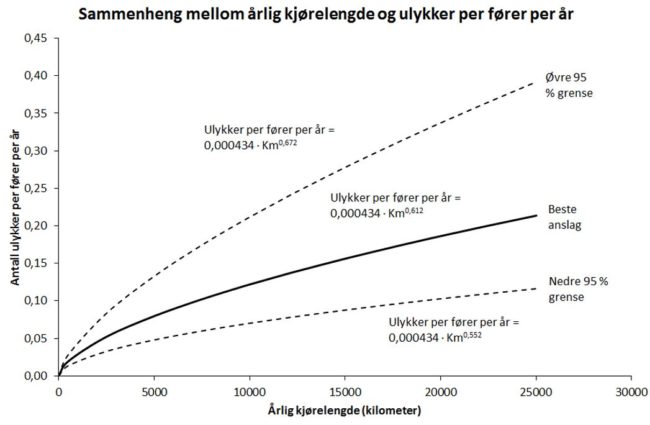

Hvor stor nedgang dette gir i antall ulykker avhenger av hvordan sammenhengen mellom kjørte kilometer og antall ulykker er på individnivå. Data om ulykker og kjørelengde (begge selvrapportert) innhentet i en studie av sammenhengen mellom holdninger og trafikksikkerhet (Assum, 1997) er analysert med sikte på å finne sammenhengen mellom kjørelengde og forventet ulykkestall på individnivå. Resultatene fremgår av figur 8.13.2.

Figur 8.13.2: Sammenhengen mellom årlige kjørelengde og forventet ulykkestall per fører per år. Basert på Assum (1997).

Antall ulykker per fører per år øker mindre enn proporsjonalt med kjørelengden. Beste anslag på ulykkeselastisiteten med hensyn på antall kjørte kilometer er 0,612. Det betyr at antall ulykker øker med 6,1% når kjørelengden øker med 10%. En reduksjon av kjørelengden på 5%, gir 3,1% (3,4%; 2,8%) nedgang i ulykkestall.

Betal-slik-du-kjører: Fartsovertredelser. Det er gjort flere forsøk der frivillige deltakere er gitt forsikringsrabatt dersom de overholder fartsgrensen. Bilen utstyres med en varslende ISA. Dette er et system som gir føreren et varsel når fartsgrensen overtres. Føreren kan ignorere varselet, men etter en tid, eksempelvis 5 sekunder, begynner «straffepoeng» å påløpe og forsikringsrabatten spises opp. Hvor stor rabatt man kan få ved helt å unngå fartsovertredelser varierer mellom forsøkene, men var størst i det danske forsøket, der en forsikringspremie på opp til ca. 7000 kroner kunne spares. Det er også det danske forsøket som viser de største virkninger på fart av de forsøk det er henvist til over (Lahrmann et al. 2012).

I tabell 8.13.2 er virkningene på fart omregnet til forventede endringer i antall drepte, hardt skadde og lettere skadde under forutsetning om at: (1) Virkningen som ble funnet i forsøket kan generaliseres til all trafikk i Danmark, og (2) Ulykker, skadde og drepte fordeler mellom fartsgrenser som i offisiell dansk ulykkesstatistikk for 2020. Eksponentialmodellen (Elvik, 2019) for sammenhengen mellom fart og antall skadde ble brukt for å omregne endringer i fart til endringer i antall drepte eller skadde. Ved anvendelse av modellen ble det tatt hensyn både til endringer i gjennomsnittsfart og endringer i spredning i fart.

Under disse forutsetninger kan antall drepte reduseres med 17%, antall hardt skadde med 8% og antall lettere skadde med 4%. Det er da forutsatt at all trafikk i Danmark overholder fartsgrensene like godt som deltakerne i forsøket. Det er høyst usikkert om dette er holdbart. Deltakerne i forsøket holdt på forhånd en klart lavere fart enn trafikkens gjennomsnittsfart ved ulike fartsgrenser i Danmark. Dette viser at de var mer opptatt av å overholde fartsgrensene enn flertallet av førere og derfor ikke kan betraktes som representative for en gjennomsnittfører. På den annen side måtte de fleste førere ha redusert farten mer enn deltakerne i forsøket for å oppnå like stor forsikringsrabatt. Virkningen på drepte og skadde kunne da ha blitt større.

Betal-slik-du-kjører: Avstand til forankjørende. Det nederlandske «Belonitor»-forsøket belønnet førere for å holde tilstrekkelig avstand til forankjørende (Mazureck og van Hattem 2006). Den kritiske avstanden var 1,3 sekunder. Mindre enn dette ble regnet som for kort. Ved starten av forsøket økte andelen som holdt en tidsluke på mer enn 1,3 sekunder fra 58% til 77%. Basert på en studie av Evans og Wasielewski (1982), kan det beregnes at dette kan redusere ulykkestallet med ca. 3% (-7%; 0%).

Betydningen av forbud mot å variere forsikringspremier etter kjønn. Dahlby (1983) fant at innføring av kjønnsnøytrale premier i bilforsikring i Canada ville føre til en premieøkning på 61,3% for ugifte kvinner på 21-22 år, en premieøkning på 36,5% for ugifte kvinner på 23-24 år og en premieøkning på 11,8% for gifte kvinner på 21-24 år. For menn i de samme gruppene ville premien gå ned med henholdsvis 11,6%, 8,8% og 4,4%. Dahlby beregnet videre at de økte premiene for kvinner ville føre til at færre av dem kjøpte kaskoforsikring.

På grunnlag av risikotall for 2017/18 (Bjørnskau, 2020), kan for Norge beregnes at dersom kjønnsnøytral forsikringspremie ble avskaffet, kunne kvinner i alderen 18-24 år betale 12% lavere premie enn i dag, mens menn på samme alder måtte betale 8% høyere premie enn i dag.

Ayuso, Guillén og Perez Marin (2016) påpeker at kvinner (og menn) kan oppnå en mer fordelaktig forsikringspremie ved å velge betal-når-du-kjører forsikring. I et spansk forsikringsselskap varierer premien per kjørt kilometer ut fra bilens alder, andel bykjøring, andel mørkekjøring og andel kjøring over fartsgrensen.

Virkning på framkommelighet

Tradisjonelle forsikringsordninger har ingen dokumenterte virkninger på framkommelighet. Betal-når-du-kjører forsikring fører til nedgang i antall kjørte kilometer.

Virkning på miljøforhold

Reduksjon av antall kjørte kilometer som et resultat av betal-når-du-kjører forsikring kan redusere køer, utslipp og støy fra vegtrafikk. Tradisjonelle forsikringsordninger har ingen dokumenterte virkninger for miljøforhold.

Kostnader

Det ble i 2019 innbetalt ca. 23,5 milliarder kroner i premier i motorvognforsikring i Norge. Erstatningsutbetalingene samme år var ca. 15,8 milliarder kroner, hvorav 12 milliarder dekker skader ved trafikkulykker (resten var tyveri, hærverk, med videre). Gjennomsnittlig forsikringspremie per motorkjøretøy var ca. 5800 kroner.

Nytte-kostnadsvurderinger

Tradisjonelle forsikringsordninger har ikke vist seg å bedre trafikksikkerheten. Deres viktigste nytte er å beskytte privatpersoner og bedrifter mot store økonomiske tap som skyldes ulykker. Rent privatøkonomisk er forsikring tapsbringende, siden forsikringstakeren betaler en premie som i det lange løp koster mer enn skadene den gir dekning for. Premien dekker også selskapets administrasjonskostnader og fortjeneste. Når forsikring likevel fremstår som gunstig for mange, er det fordi det erstatter store og uforutsigbare utgifter en sjelden gang med en jevnere strøm av forutsigbare utgifter.

Innovative forsikringsordninger kan gi en større samfunnsnytte enn kostnadene knyttet til dem. To amerikanske nyttekostnadsanalyser konkluderer med at nytten av betal-når-du-kjører forsikring er klart større enn kostnadene. Bordoff og Noel (2008) beregnet nytte av betal-når-du-kjører forsikring i California i 2006 til 10,8 milliarder dollar. Kostnadene ble anslått til 1 milliard dollar. Den største posten i nytten var reduserte ulykkeskostnader (63%). Den nest største var mindre køkostnader (13%).

Nichols og Kockelman (2014) kom til at nytten for den enkelte bileier av betal-når-du-kjører forsikring var bare litt større enn kostnadene. Rent privatøkonomisk er slik forsikring derfor ikke nødvendigvis så attraktiv. Den beregnede nedgangen i antall kjørte kilometer hadde imidlertid en stor samfunnsnytte i form av mindre forurensning og kø. Denne nytten kommer ikke den enkelte bileier til gode i form av billigere forsikring.

En forsikringstaker som forsikrer bilen for en årlig kjørelengde på 12.000 kilometer og har kaskodekning, kan vente å betale en forsikringspremie på om lag 7500 kroner. Ved betal-når-du-kjører vil en gjennomsnittlig pris være ca. 0,50 kroner per kilometer. Det tilsvarer 6000 kroner ved en kjørelengde på 12.000 kilometer. Forsikringstakeren sparer med andre ord 1500 kroner per år. Den samfunnsøkonomiske kostnaden ved å kjøre 1 kilometer øker fra 1,65 til 2,15 kroner (Statens vegvesen 2021). Den årlige kjørelengden kan (Litman 2021) antas å bli redusert med ca. 6%. Nyttetapet for bileieren ved dette kan beregnes til ca. 180 kroner. Betal-når-du-kjører er derfor fordelaktig for den enkelte bilist (gevinst = 1500 kroner; tap = 180 kroner). I tillegg kan negative eksterne kostnader ved bilbruk antas å bli redusert med 6%. Disse utgjør minst 0,26 kroner per kjørt kilometer (Rødseth et al. 2019).

De totale samfunnsøkonomiske kostnader ved trafikkulykker var i 2019 litt over 27 milliarder kroner (Rødseth et al. 2019; Finans Norge 2021). Dersom man, for eksempel, oppnår en like stor reduksjon i antall drepte, hardt skadde og lettere skadde som i det danske forsøket med forsikringsrabatt ved overholdelse av fartsgrensene, vil dette redusere kostnadene med drøyt 1,5 milliarder kroner. Forsikringspremiene kunne i så fall ha vært redusert med nær 7%.

Formelt ansvar og saksgang

Intiativ til tiltaket

Ansvarsforsikring av registreringspliktige kjøretøy er påbudt i Norge. Ved kjøp av et registreringspliktig kjøretøy, må kjøperen sørge for å inngå en forsikringsavtale samtidig. Kaskoforsikring er frivillig. Slik forsikring er mest etterspurt blant eiere av nye og/eller spesielt verdifulle biler. Vel 60% av bileierne har kaskoforsikring. Samferdselsdepartementet er ansvarlig for bilansvarsloven.

Formelle krav og saksgang

Forsikringsvilkår for motorvognforsikring fastsettes av de enkelte selskaper og fremgår av forsikringsavtalen med den enkelte kunde. Vilkårene må være i samsvar med forsikringsavtaleloven og bilansvarsloven.

Ved en skade fyller de innblandede parter ut et skjema for skademelding for motorvogn, som sendes til forsikringsselskapet. Selskapet tar standpunkt til skyldspørsmålet og sørger for å få taksert skadene. Den som er uenig i forsikringsselskapets standpunkt til skyldspørsmålet, eventuelt i det foreslåtte erstatningsbeløp, kan klage til et eget klageorgan som forsikringsbransjen har opprettet (Forbrukernes forsikringskontor). Hvis partene ikke blir enige, kan saken bringes inn for rettsvesenet som sivil tvistesak. Slike saker behandles av tingretten i første instans.

Ansvar for gjennomføring av tiltaket

Den enkelte bileier er ansvarlig for å ha en gyldig forsikring. Mangler dette, kan kjøretøyet avskiltes. Avskilting kan foretas av tjenestemann fra Statens vegvesen, av tjenestemann i tollvesenet eller av politiet.

Forsikringsselskapet er ansvarlig for å informere forsikringstakeren om forsikringsvilkårene og veilede forsikringstakeren til å finne den økonomisk gunstigste løsning for forsikringstakeren ved en skade. Ved småskader vil det ofte være ulønnsomt å belaste forsikringen, men lønne seg å betale skaden selv.

Referanser

Assum, T. (1997). Attitudes and road accident risk. Accident Analysis and Prevention, 29, 153-159.

Ayuso, M., Guillén, M., Pérez Marin, A. M. (2016). Using GPS data to analyse the distance travelled to the first accident at fault in pay-as-you-drive insurance. Transportation Research Part C, 68, 160-167.

Bjørnskau, T. (1994). Spillteori, trafikk og ulykker. En teori om interaksjon i trafikken. Rapport 287. Oslo, Transportøkonomisk institutt.

Bjørnskau, T. (2020). Risiko i veitrafikken 2017/18. Rapport 1782. Oslo, Transportøkonomisk institutt.

Bjørnskau, T., Nævestad, T.-O., Akhtar, J. (2010). Trafikksikkerhet blant MC-førere. Rapport 1075. Oslo, Transportøkonomisk institutt.

Blows, S., Ivers, R. Q., Connor, J., Ameratunga, S., Norton, R. (2003). Car insurance and the risk of car crash injury. Accident Analysis and Prevention, 35, 987-990.

Bolderdijk, J. W., Knockaert, J., Steg, E. M., Verhoef, E. T. (2011). Effects of Pay-As-You-Drive vehicle insurance on young drovers’ speed choice: Results of a Dutch field experiment. Accident Analysis and Prevention, 43, 1181-1186.

Bordoff, J. E., Noel, P. J. (2008). The impact of pay-as-you-drive auto insurance in California. The Hamilton Project. Washington D. C., The Brookings Institution.

Buxbaum, J. (2006). Mileage-Based User Fee demonstration Project: Pay-as-you-drive experimental findings. Minnesota Department of Transportation, Research Report 2006-39A.

Cohen, A., Dehejia, R.H. (2004). The effect of automobile insurance and accident liability laws on traffic fatalities. The Journal of Law and Economics, 47, 357-393.

Dahlby, B. G. (1983). Adverse selection and statistical discrimination. An analysis of Canadian automobile insurance. Journal of Public Economics, 20, 121-130.

Elvik, R. (2014). Rewarding safe and environmentally sustainable driving. Transportation Research Record, 2465, 1-7.

Elvik, R. (2019) A comprehensive and unified framework for analysis the effects on injuries of measures influencing speed. Accident Analysis and Prevention, 125, 63-69.

Evans, L., Wasielewski, P. (1982). Do accident-involved drivers exhibit riskier everyday driving behaviour? Accident Analysis and Prevention, 14, 57-64.

Finans Norge (2021). Skadestatistikk 1997-2020. Premiestatistiskk i skadeforsikring. Regneark som er tilgjengelige på www.finansnorge.no/.

Gaudry, M. (1987). Responsibility for accidents: relevant results selected from the DRAG model. Publication # 544, Centre de recherche sur les transports, Université de Montréal.

Greaves, S. Fifer, S. (2013). Explaining behavioral responses of motorists to risk-based charging mechanisms. Paper presented at TRB 2013 Annual Meeting. Transportation Research Board, Washington D. C.

Hultkrantz, L., Lindberg, G. (2011). Pay-as-you-speed. An Economic Field Experiment. Journal of Transport Economics and Policy, 45, 415-436.

Ingebrigtsen, S., Fosser, S. (1991). Dekkstandardens betydning for trafikkulykker om vinteren. Rapport 75. Oslo, Transportøkonomisk institutt.

Lahrmann, H., Agerholm, N., Tradisauskas, N., Berthelsen K. K., Harms, L. (2012). Pay as You Speed, ISA with incentives for not speeding: Results and interpretation of speed data. Accident Analysis and Prevention, 48, 17-28.

Landes, E.M. (1982). Insurance, liability, and accidents: A theoretical and empirical investigation of the effects of no-faults accidents. Journal of Law and Economics, 25, 49-65.

Lemaire, J. (1995). Bonus-Malus Systems in Automobile Insurance. Boston, Kluwer Academic Publishers.

Litman, T. (2021). Understanding transport demands and elasticities. How prices and other factors affect travel behavior. 5 November 2021. Victoria Transport Policy Institute,

Mazureck, U., van Hattem, J. (2006). Rewards for Safe Driving Behavior. Influence on Following Distance and Speed. Transportation Research Record, 1980, 31-38.

Negrin, D. (1995). Bonus/malus ou non? L’assurance automobile et la prevention des accidents. Paper presented at OECD workshop on Automobile Insurance and Traffic Safety, 10-12 May 1995, Tallinn, Estonia.

Nichols, B. G., Kockelman, K. M. (2014). Pay-as-you-drive insurance: it’s impact on household driving and welfare. Transportation Research Record, 2450, 76-82.

Reese, C. A., Pash-Brimmer, A. (2009). North Central Texas pay-as-you-drive insurance pilot program. In: Pulugurtha, S. (Ed): Transportation, Land Use, Planning and Air Quality: Selected papers of the 2009 transportation, land use, planning and air quality conference, 2009, 41-50. Washington D. C., American Society of Civil Engineers.

Rødseth, K. L. et al. (2019). Eksterne kostnader ved transport. Rapport 1704. Oslo, Transportøkonomisk institutt.

Statens vegvesen (2021). Håndbok V712. Konsekvensanalayser. Oslo, Statens vegvesen, Vegdirektoratet.

Vaaje, T. (1991). Rewarding in insurance: return of part of premium after a claim-free period. In: Enforcement and Rewarding: Strategies and Effects, Proceedings of the International Road safety Symposium in Copenhagen, Denmark, September 19-21, 1990, 154-156. (Koornstra, M. J., Christensen, J. eds). Leidschendam, SWOV Institute for Road Safety Research.

Vaaje, T. (1992). Rewarding youth drivers after claim-free period by return of part of premium. Paper presented at International Conference on Automobile Insurance and Road Accident Prevention, Amsterdam, April 6-8, 1992, hosted by OECD. Amsterdam.

Wilde, G.J.S. (1991). Economics and accidents: a commentary. Journal of Applied Behavior Analysis, 24, 81-84.

Zador, P. & Lund, A. (1986). Re-Analyses of the Effects of No-Fault Auto Insurance on Fatal Crashes. Journal of Risk and Insurance, 2, 226-241.